Skip to content

Skip to content

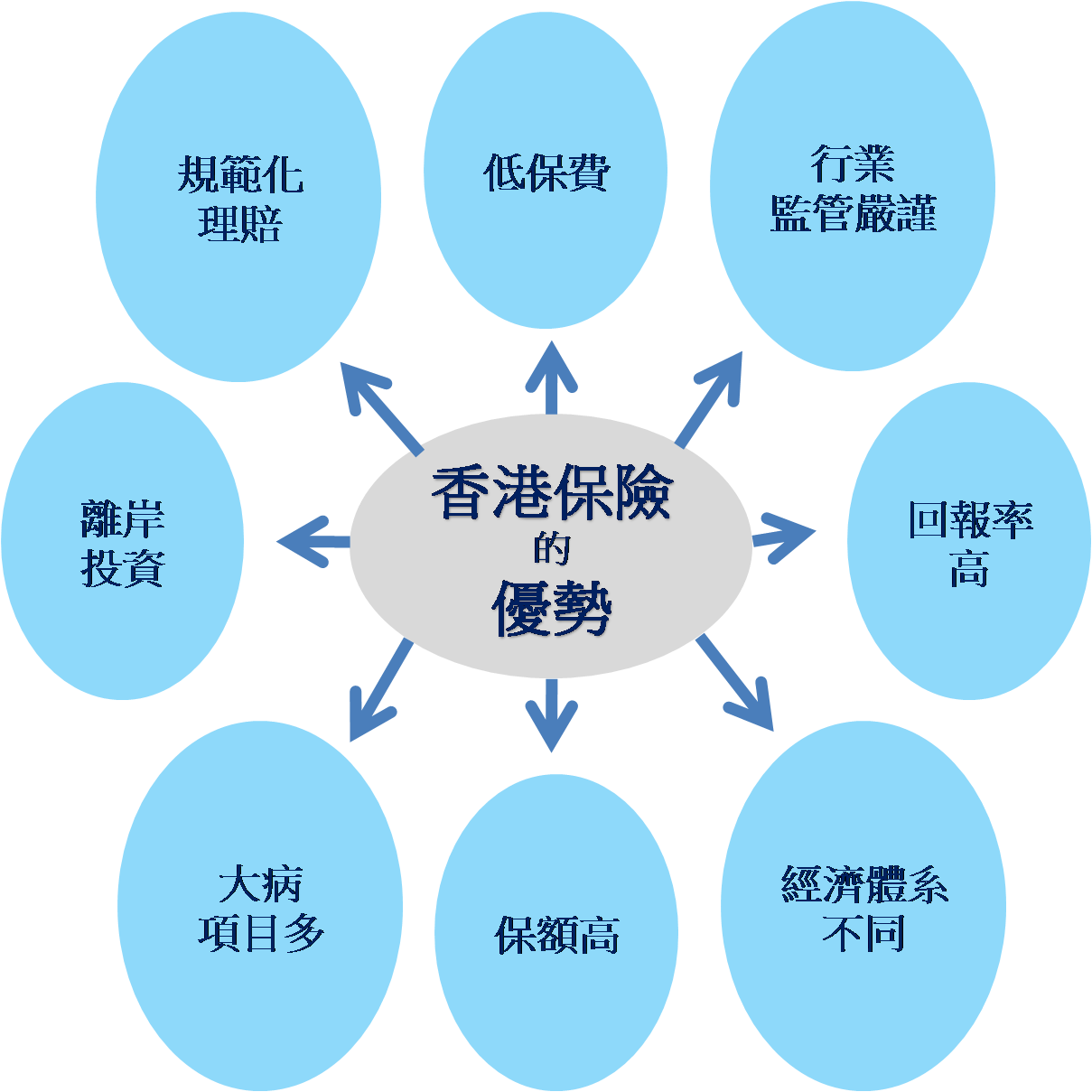

1 香港保險的優勢

總體來說,香港保險優勢明顯,保障全面,而保費相比內地保費便宜近三分之一。具有嚴核保,寬理賠的特點。理賠時只需填妥表格快遞到香港即可,快速便捷。

國內居民選擇以合法形式赴港購買保險產品實屬無可厚非,就好像在香港購買 iphone 比內地便宜,會吸引不少人到香港購買手機一樣的道理。

2 國人到港購買保險的趨勢

以下介紹國人到香港購買香港保險的趨勢 :

3 香港理財產品種類

人壽儲蓄

周全的保障計劃是人生旅途的安全網,透過購買人壽保險產品能夠將財務風險轉嫁給保險公司。一旦事故發生,投保人便可以提出索償,這對個人和家庭來說是一個十分妥當的前瞻性安排。

人壽儲蓄保險是集人壽保障及儲蓄於一身的壽險計劃,保障之時亦具備了很好的財務增值濳力。助你輕鬆無憂地享受人生!

重大疾病保險

重大疾病保險(或稱危疾保險)可於受保人不幸患上危疾時提供現金賠償。現時的香港重大疾病保險大都兼具儲蓄功能,保障範圍接近100種,亦可以對受保人再次發生的重病做出多次賠償的。

這些重疾險已經推陳出新,無論是在保障或儲蓄回報等方面,國內的產品實在是望塵莫及、難以匹敵 !

教育儲蓄

社會競爭愈來愈激烈,培育下一代令他們贏在起跑線上是家長們的一大心願,完成大學本科學位幾乎是必需的條件。因此所有具有前瞻性的家長們都必需要為子女及早設立教育基金以應付愈來愈高昂的學費,儘早為孩子計劃未來。。

目前香港保險市場有很多優秀的教育儲蓄計劃是專為協助家長們建立子女的教育基金。

醫療保險

在二十一世紀的今天,醫療保險可能是保命的工具。

退休 / 養老金

辛苦了大半輩子,誰都想老有所依和過一個豐盛的晚年 !

4 “保費維護”大額保單/ 家族傳承

齊備了 “保障、避稅、避債、家族傳承、海外信託、財富增值” 等作用的大額保單,最近兩年成為了國內高資產淨值人士投資理財的熱門選擇,不僅大額保單數量不斷增加,保額也步步攀高。

有關保費融資保單的特色和功能、具體應用模式、海外經典案例及批核要求等等,請馬上到我們的「保費維護」專頁參看各個金融配對的方案和情況。