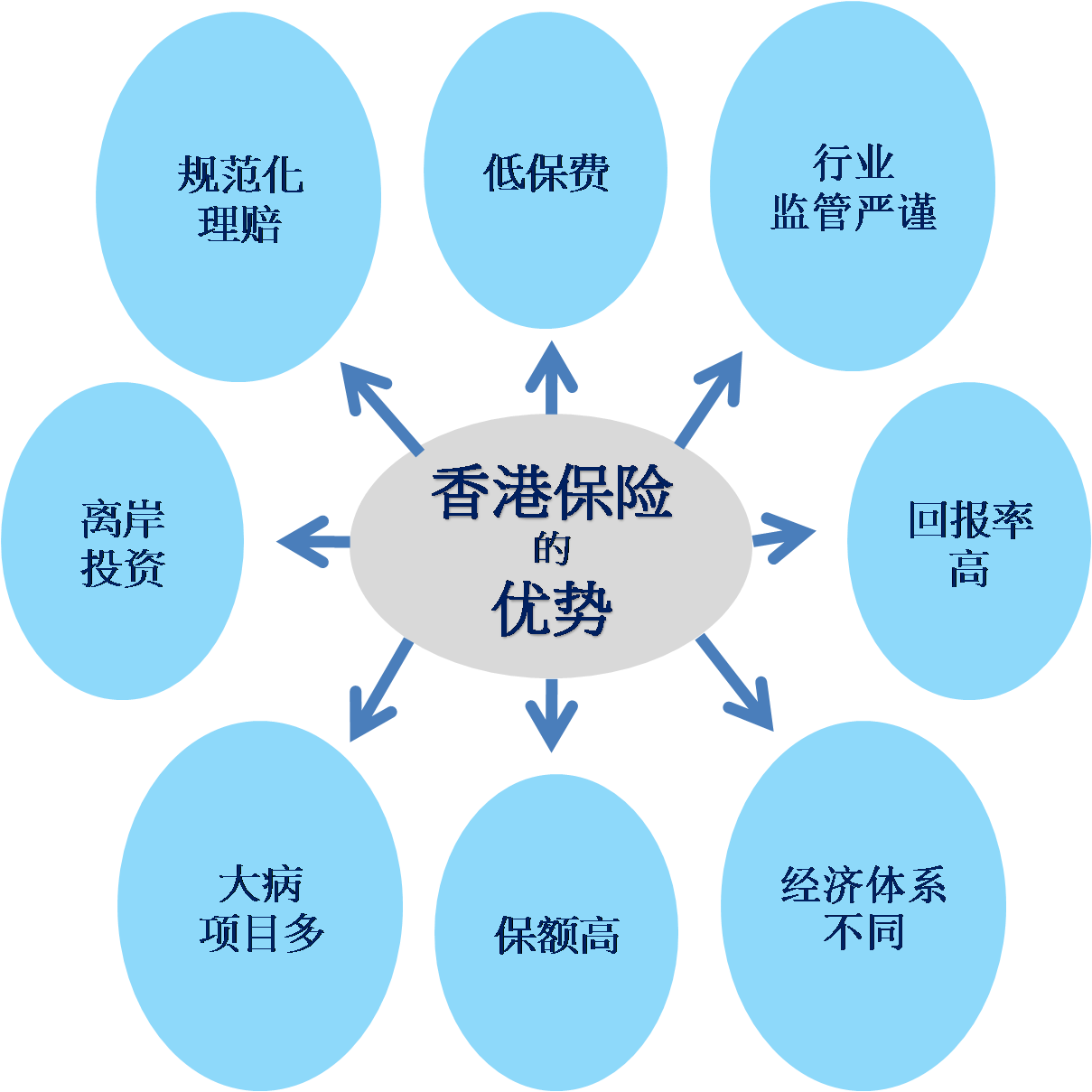

1 香港保险的优势

总体来说,香港保险优势明显,保障全面,而保费相比内地保费便宜近三分之一。具有严核保,宽理赔的特点。理赔时只需填妥表格快递到香港即可,快速便捷。

国内居民选择以合法形式赴港购买保险产品实属无可厚非,就好像在香港购买 iphone 比内地便宜,会吸引不少人到香港购买手机一样的道理。

2 国人到港购买保险的趋势

以下介绍国人到香港购买香港保险的趋势 :

3 香港理财产品种类

人寿储蓄

周全的保障计划是人生旅途的安全网,透过购买人寿保险产品能够将财务风险转嫁给保险公司。一旦事故发生,投保人便可以提出索偿,这对个人和家庭来说是一个十分妥当的前瞻性安排。

人寿储蓄保险是集人寿保障及储蓄于一身的寿险计划,保障之时亦具备了很好的财务增值濳力。助你轻鬆无忧地享受人生!

重大疾病保险

重大疾病保险(或称危疾保险)可于受保人不幸患上危疾时提供现金赔偿。现时的香港重大疾病保险大都兼具储蓄功能,保障范围接近100种,亦可以对受保人再次发生的重病做出多次赔偿的。

这些重疾险已经推陈出新,无论是在保障或储蓄回报等方面,国内的产品实在是望尘莫及、难以匹敌 !

教育储蓄

社会竞争愈来愈激烈,培育下一代令他们赢在起跑线上是家长们的一大心愿,完成大学本科学位几乎是必需的条件。因此所有具有前瞻性的家长们都必需要为子女及早设立教育基金以应付愈来愈高昂的学费,儘早为孩子计划未来。

目前香港保险市场有很多优秀的教育储蓄计划是专为协助家长们建立子女的教育基金。

医疗保险

在二十一世纪的今天,医疗保险可能是保命的工具。

退休 / 养老金

辛苦了大半辈子,谁都想老有所依和过一个丰盛的晚年 !

4 “保费维护”大额保单/ 家族传承

齐备了 “保障、避税、避债、家族传承、海外信託、财富增值” 等作用的大额保单,最近两年成为了国内高资产淨值人士投资理财的热门选择,不仅大额保单数量不断增加,保额也步步攀高。

有关保费融资保单的特色和功能、具体应用模式、海外经典案例及批核要求等等,请马上到我们的「保费维护」专页参看各个金融配对的方案和情况。